2021年第一季度报告正文

享受运动 聚力同行 2021年“羽众同行”杯羽毛球赛圆满收官

3月29日,2021年“羽众同行“杯羽毛球赛在总部健身中心正式启动,本次赛事参赛范围为总部及在汕子公司,共计5个比赛日,包括男单、女单、混双3个项目,具有民众基础的羽毛球比赛一经发布,便引来不少高手报名,各部门均派出能代表部门水平的选手一决高下。每当比赛日下班后,走进健身中心,你便能感受到扑面而来的运动气息以及竞技体育与生俱来的魅力,平日在办公室身影忙碌的众业达人,此时正挥舞球拍,一展飒爽英姿,而部门的小伙伴,也化身啦啦队参与其中,加油打气,团魂立显。不少选手通过这次比赛,找到了具有相同爱好的小伙伴,一再感叹找到了组织,”享受运动“便是这次活动的宗旨所在。

2021年4月23日18新利登录官网备用(中国)有限公司活动记录表

关于使用部分闲置募集资金进行现金管理的进展公告

关于使用部分闲置募集资金进行现金管理的进展公告

智能制造和自动化趋势下,国产工业机器人走向破局之路

工业机器人、数控 (CN)、可编程控制器(PLC)是工业自动化的三大技术。工业机器人广泛应用于制造业的各个领域之中,有力地推动了制造业的发展,是实现智能生产和数字化工厂的通用基础设备。其与数控加工中心、自动移动机器人以及自动检测系统可组成柔性制造系统(FMS)和计算机集成制造系统(CIMS),实现生产自动化。

工业机器人可以代替人工在各种恶劣危险工况下工作,并且长时间进行繁重、重复的作业,同时大幅提高生产效率和效益。其主要应用于汽车、3C、金属、化学品与橡胶与塑料、食品等领域的生产制造中。其中两大下游行业为汽车和 3C 行业。机器人应用工艺有焊接、搬运、码垛、喷涂、切割、打磨抛光、装配、检测、注塑、锻造、冲压、机械加工等 ,主要应用场景为搬运上下料及焊接。

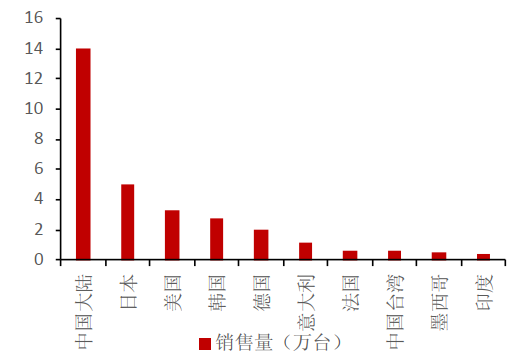

工业机器人主要销售国(资料来源:国际机器人联合会)

据国际机器人联合会发布的《2020 年世界机器人报告》显示,世界各地工厂中运行的工业机器人库存达到约 270 万台,增长 12%,创历史新高,五年内( 2015-2020 年)增长了约 85%。

制造业对快速生产和交付具有成本优势的产品的底层需求,让工业机器人始终维持高景气度。

近五年间,工业机器人的销量和销售额增速始终处于一个较高的水平,工业机器人销售量的 CAGR 达 10.24%,销售额的 CAGR 达 5.22%。美洲、欧洲、亚太地区对工业机器人的需求强劲,其中中国大陆工业机器人销量达到了 14.05 万台,占到全球销量的 37.65%,是目前世界最大、增长最快的工业机器人市场 ,连续 7 年成为世界最大的工业机器人市场 ;日本、美国、韩国、德国分别为 4.99、3.33、2.79、2.05 万台。前五大主要国家的工业机器人销量占全球销量的 72.90%。

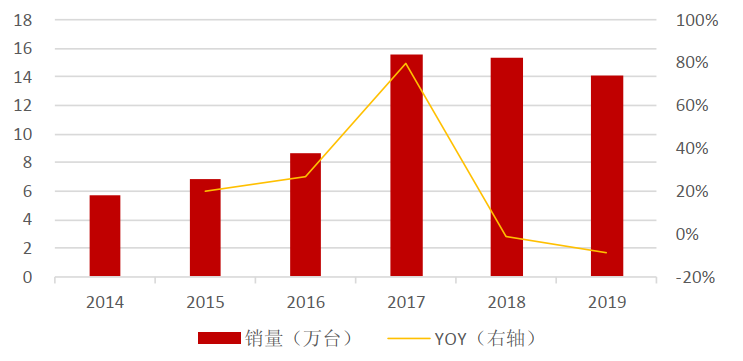

中国工业机器人销售情况(资料来源:公开资料整理)

此前,我国工业机器人对外依存度高,国产机器人附加值低。 近年来,我国制造业获得持续高速发展, 同时劳动力成本优势的消失 、低端制造产能转移、 环保安全问题等综合因素,制造业企业进入 升级转型深水区 ,对生产效率、产品质量提出了更高的要求,由此拉动了制造业对自动化的广泛需求,加上机器人技术的逐渐成熟,企业的认知 提高也直接促进了工业机器人需求的迅速发展。但我国 机器人起步较晚, 对技术含量较高的工业机器人进口 依存度高。

我国工业机器人 凭借高性价比保持产业平稳增长。工业机器人被列入中国制造 2025的十大重点发展 领域,中国工业机器人 出口上量,意味着全球工业机器人 垄断格局有望被打破,中国品牌的参与,必将带来产业更深入的发革。

长期来看,在智能生产和自动化大趋势下,以及绿色经济带来的 新一轮产业结构转型升级,新兴应用领域的出现及两大下游行业的需求企稳回升,工业机器人有望继续放量。

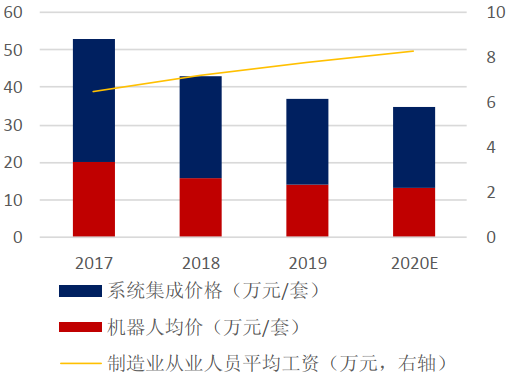

工业机器人投资回报期缩短(资料来源:公开资料整理)

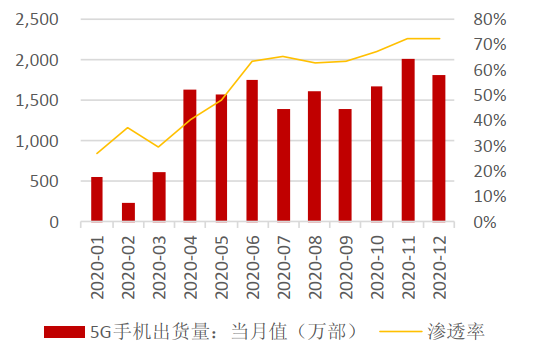

2018-2019 年间,燃油汽车和 3C 行业的增速放缓,让其对工业机器的需求疲软。随着各国环保政策对 新能源汽车替代燃油汽车的时间节点的落地、5G 商用牌照的陆续发放带来的 5G 手机加速渗透,同时伴随产品的加速更新换代,汽车制造和 3C 行业对工业机器人的需求将回暖。

5G手机加速渗透(资料来源:公开资料整理)

此外,新兴应用领域也在不断出现,如新能源电池、光伏制造、环保装备、高端家电、轨道交通等。数据显示:2019 年,电子、汽车整车行业市场需求下滑;锂电、光伏、食品医疗、物流、金属加工等行业保持较高速增长。工业机器人下游应用行业逐渐由汽车向一般工业如金属加工、食品医疗、日化、光伏、通讯等行业进行渗 透,新兴细分行业带来新的增量市场。

一方面, 工业机器人的跌价降低了这些非传统应用行业大批量采购工业机器人的门槛。

另一方面, 随着用人成本的上升和劳动力结构性矛盾的激化,一些中小企业积极向自动化生产转型。这为高性价比、高稳定性的国产机器人提供了潜在的发展机会。

此外,制造业向敏捷制造、柔性制造、精益制造的方向发展,对工业机器人提出了更高的要求:高敏捷性、高柔性、高精度。结合万物于联趋势下, 5G 技术的应用,为工业机器人带来了更新升级需求。

2020 年国内工业机器人产量 累计同比增速高达 20%,其原因有如下几点:(1)疫情加剧用工荒,加速生产企业自动化改造。(2)供给替代效应给国内生产企业带来大量出口需求,拉动对上游工业机器人的需求。(3)数字化、智能化等新技术的应用带来工业机器人的更新需求。(4)国外品牌机器人的生产受阻给国产机器人企业创造了研发、生产、抢占市场份额的时间窗口。

“机器换人”引发就业挑战,一线工人前路何在?

当前,人工智能在全球范围内的加速发展引发各国高度关注,无论是简单的机械动作还是复杂的感知任务,人工智能所展现出的实力都可圈可点。在人工智能技术的驱动下制造业转型升级掀起了一股“机器换人”的浪潮,其社会影响引发广泛关注。

“机器换人”进行时

随着中国经济的发展、居民收入水平的提升和人口结构转型,人口红利逐渐减弱,人工成本上涨助推我国制造业自动化水平的提升;加之现代制造业对产品一致性、精度的要求越来越高,使得机器替代人工的进程不断加速。

近年来在政策和市场的推动下,国内许多制造业企业都在积极布局机器人在各个生产环节的应用,以实现生产线的快速替换,仪器仪表制造行业也不例外。比如威胜集团、川仪股份、威星智能、福建虹润精密仪器等一大批企业通过“机器换人”实现提质增效。

从劳动密集型“脱胎换骨”,走向智能制造,制造业“机器换人”已成为无法逆转的趋势。“机器换人”不仅是“进行时”,更是“将来时”。而这直接冲击着劳动力市场,带来了新一波的就业焦虑。

麦肯锡全球研究院的报告则显示,预计到2055年,自动化和人工智能将取代全球49%的有薪工作,其中印度和中国受到的影响可能会最大。麦肯锡全球研究院预测中国具备自动化潜力的工作内容达到51%,这将对相当于3.94亿全职人力工时产生冲击。

“机器换人”创造新岗位

自从现代经济增长开始,人们就周期性地遭受被机器取代的强烈恐慌。几百年来,这种担忧最后总被证明是虚惊一场——尽管多年来技术进步源源不断,但总会产生新的人类工作需求,足以避免出现大量长期失业的人群。

过去的历史表明,技术创新提高了工人的生产力,创造了新的产品和市场,进一步在经济中创造了新的就业机会。那么,对于人工智能而言,历史的规律可能还会重演。从长远发展来看,人工智能正通过降低成本,带动产业规模扩张和结构升级来创造更多就业。

从岗位技能看,有些“机器换人”所减少的岗位,是低技术岗位,这些岗位同时还有很多不受欢迎的特点,比如劳动强度大、工作条件差、风险高、重复性强、有毒有害等。简单的重复性劳动将更多地被替代,高质量技能型岗位被大量创造。

在传统行业智能化升级过程中,伴随着大量智能化项目的落地应用,不仅需要大量数据科学家、算法工程师等岗位,而且由于数据处理环节仍需要大量人工操作,因此对数据清洗、数据标定、数据整合等普通数据处理人员的需求也将大幅度增加。同时,自动化生产线和机器人投入运行后,工厂需要与自动化相匹配的工人。

2021年,人工智能和物联网的互操作性需求将继续增加

为了推动这些技术的发展,人工智能(AI)、云存储和物联网(IoT)正在推动现有技术的新功能和新用途,以提供针对与大流行相关的健康、安全和安保问题的定制应用

虽然过去一年的事件给安全行业带来了一些挑战,但该行业也看到了人们对现有安全技术的重新关注,这些技术可用于减轻与新冠肺炎相关的风险。2021年,全球各行各业将继续改变其开展业务的方式。占用率管理、自动访客管理和非接触式访问控制应用等技术的需求越来越大——随着组织寻求部署同类最佳解决方案,互操作性将越来越重要。 为了推动这些技术的发展,人工智能(AI)、云存储和物联网(IoT)正在推动现有技术的新功能和新用途,以提供针对与大流行相关的健康、安全和安保问题的定制应用。尽管今年可能带来许多不确定因素,但我们仍然相信该行业将继续看到这些趋势的增长和需求。 视频分析通过实际应用促进创新

2020年,大流行起到了催化剂的作用,鼓励创新和创造新技术——并为现有技术提供了新的用途。视频分析就是其中一种技术,因为如果没有视频监控,许多用于减轻健康风险和重新开放业务的非接触式和热成像解决方案将不可能实现。

例如,使用视频分析来确定商业建筑中的占用水平并检测出社交距离有助于智慧城市的发展。虽然这并不一定意味着公众对视频监控的质疑有所减少,但它使业界能够在更为常见的技术(如面部识别)之外,展示视频分析领域可能性的广度和深度。新冠肺炎病毒造成的破坏为视频监控提供了机会,使其不仅仅局限于简单的视频记录,还能为各种组织提供有价值的商业智能,用于疫情大流行及其他用途。 云比以往任何时候都更有价值 在2020年初,我们谈到了安全行业如何真正拥抱云,特别是在物联网领域,因为全球在云服务和基础设施方面的支出正在稳步增长。在新的一年里,我们相信这一趋势将继续增长,因为大流行(和大流行后)的需求为云空间提供了无数的机会。虽然云对安全来说并不陌生,但安全和非安全用途都推动了云中视频监控的增长。 云解决方案提供了经济高效的价格点,为各种规模的组织提供了持续的灵活性和各种机会——满足因新冠肺炎大流行而加剧或加速的运营需求。这些需求可能包括对空置空间的远程监控,或在需要较少现场工作人员的情况下提供额外的覆盖范围。 人工智能和物联网在安全行业之外继续受到欢迎 毫不奇怪,我们预计2021年最大的安全趋势将是去年的延续——物联网和人工智能。随着物联网和人工智能融合在一起,通常需要使它们各自变得更加高效。物联网为人工智能和视频分析在2021年产生巨大影响奠定了基础。随着物联网设备的兴起以及对智能应用集成的需求加速,这些对安全行业来说是新颖的技术正变得越来越主流。随着组织寻求解决方案以适应新的生活方式,同时重新开放经济并重新启动基础设施,这种日益增长的关注正在导致对分析的更多投资。 在后疫情大流行世界,互操作性将至关重要 鉴于连网设备的数量不断增加,以及视频分析在大流行相关用途和其他用途方面的新机会,对互操作系统的需求只会增加。新冠肺炎强调了对互操作性的需求,因为最终用户寻求集成许多技术,以继续正常运营。此类技术包括视频分析,以协助进行占用管理、实施社交疏散和遵守戴口罩要求。为了使IP摄像头或分析应用与视频管理系统实现互操作性,组织将为其智能应用寻求灵活、经济高效的解决方案。互操作性将使最终用户可以混合和匹配来自不同提供商的此类分析以及摄像头硬件和软件。 2021年,云技术、物联网、人工智能和不断扩大的视频分析用途将继续受到关注。这是因为它们都融合在一起——在彼此的帮助下彼此变得更加高效。毫无疑问,这将是有趣的一年,因为安全行业和其他行业将继续从当前和大流行后的环境中恢复过来。